Przedawnienie pozwala legalnie uniknąć odpowiedzialności za długi. To jedno z ważniejszych narzędzi w rękach dłużnika.

Jednak stosowanie tego rozwiązania w praktyce wcale nie jest proste. Dłużnicy mają wiele wątpliwości. Kiedy długi się przedawniają? Jak skutecznie uniknąć spłaty? Wysyłać pismo, czy lepiej się nie odzywać?

Wcale mnie to nie dziwi, bo przedawnienie nie jest prostym tematem. Ogólne zasady może i są łatwe. Jednak diabeł, jak zawsze, tkwi w szczegółach.

Chcesz się dowiedzieć, kiedy przedawnienie długów zadziała? W jakich sprawach? Jak zrobić to skutecznie?

Wytłumaczę Ci wszystko w artykule. 🙂 Na końcu zamieszczam wzór zarzutu przedawnienia, jaki możesz wysłać do wierzyciela.

Zapraszam!

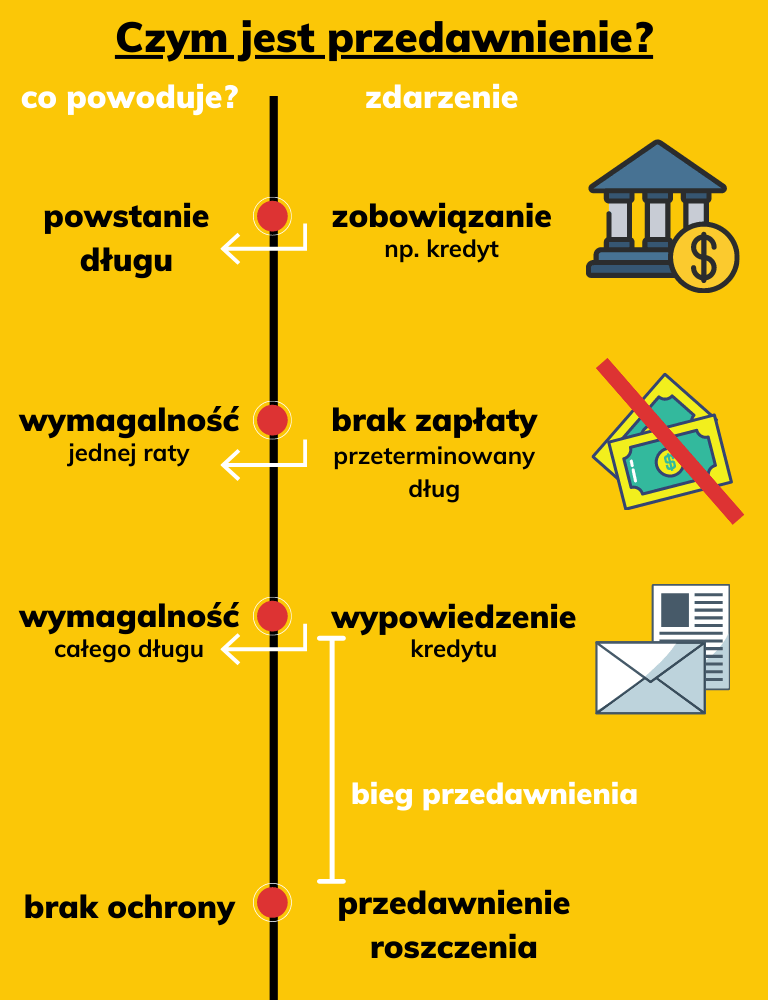

Czy długi się przedawniają?

Odpowiedź brzmi: nie, długi się nie przedawniają. 🙂

Przedawnia się roszczenie o spełnienie zobowiązania. To jednak nie jest to samo. Dług w postaci niezapłaconej kwoty będzie istniał… zawsze. Gdzieś tam i bez znaczenia dla dłużnika. 😉

Natomiast żądanie zapłaty długu zostało ograniczone czasowo.

art. 117. kodeksu cywilnego

Przedawnienie roszczeń majątkowych§ 1. Z zastrzeżeniem wyjątków w ustawie przewidzianych, roszczenia majątkowe ulegają przedawnieniu.

§ 2. Po upływie terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia, chyba że zrzeka się korzystania z zarzutu przedawnienia. Jednakże zrzeczenie się zarzutu przedawnienia przed upływem terminu jest nieważne.

Definicja przedawnienia brzmi zatem tak:

Przedawnienie

możliwość uchylenia się od zaspokojenia roszczenia po upływie określonego prawem terminu.

Spojrzenie na przedawnienie ma dwie strony.

- wierzyciel — brak możliwości dochodzenia roszczenia ze wsparciem organów państwa (sądy, komornicy)

- dłużnik — możliwość legalnego uchylenia się od spełnienia żądania wierzyciela

Po co jest nam potrzebne przedawnienie?

Wyobraź sobie taką sytuację.

Dostajesz nakaz zapłaty z sądu do zapłaty kwoty 500 zł z odsetkami liczonymi od 12.12.2000 r. W pozwie czytasz, że chodzi o niezapłacone faktury za telefon z roku 2000.

Jesteś przekonany, że płaciłeś wszystko w terminie. Nie miałeś żadnych zaległości.

Zupełnym przypadkiem nie masz jednak dowodów wpłat sprzed dwudziestu lat.

I co? I klops. Twój zarzut, że przecież płaciłeś, ale nie masz dowodów, sądu raczej nie przekona.

Przedawnienie długów jest po to, by unikać takich absurdów. W świecie opartym na rachunkach, ratach, miesięcznych płatnościach jest to niezbędne. Nikt rozsądny nie trzyma wszystkich dowodów wpłat przez dziesięciolecia.

To pozwala zachować tzw. pewność obrotu gospodarczego. Państwo i jego organy umywają ręce od sporów finansowych, które nie zostały zamknięte w odpowiednim czasie.

Jakie długi się przedawniają?

O przedawnieniu można mówić jedynie dla roszczeń majątkowych. To wynika bezpośrednio z art. 117 kodeksu cywilnego.

Roszczenia niemajątkowe nie ulegają przedawnieniu. Podobnie niektóre, bardzo szczególne roszczenia majątkowe. Nie ma to jednak większego znaczenia dla przeciętnego dłużnika. Nie będę o tym pisał.

Kiedy długi się przedawniają?

Termin, w którym długi się przedawniają, jest zależny od ich typu.

Kodeks cywilny określa dwa główne okresy [art. 118 KC]:

- 6 lat — termin ogólny

- 3 lata — termin dla roszczeń o:

- świadczenia okresowe (np. płatnych co miesiąc)

- świadczenia związane z prowadzoną działalnością gospodarczą

Czyli praktycznie wszystko, czego może żądać firma, przedawnia się po 3 latach. Chodzi o faktury, rachunki, pożyczki, kredyty itd.

Problem polega na tym, że to jedynie przepis ogólny. Istnieje całe mnóstwo przepisów w innych ustawach.

Poniżej rozpiska najważniejszych terminów, z puntu widzenia dłużnika.

1 rok

- mandat komunikacyjny (jazda na gapę)

2 lata

- z tytułu umowy sprzedaży dokonanej przez przedsiębiorcę

- umowy o dzieło

- z umowy zlecenia

- z umowy rachunku bankowego

- debet na koncie – termin przedawnienia biegnie od daty, w której należało spłacić debet

3 lata

- z tytułu umowy kredytu oraz umowy pożyczki

- z karty kredytowej

- z tytułu odsetek

- z umowy o świadczenie usług telekomunikacyjnych

- z weksla

- mandat karny

- niezapłacona lub niezwrócona kaucja oraz zaliczka/przedpłata

- roszczenia z tytułu umowy ubezpieczeniowej

- z tytułu czynszu

- zobowiązania podatkowe

- powstające z mocy decyzji US – licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy (np. podatek od nieruchomości)

5 lat

- zobowiązania podatkowe

- powstające z mocy prawa – licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku (np. podatki dochodowe, VAT, podatek od czynności cywilnoprawnych)

- ZUS

- długi sprzed 2012 – 10 lat

6 lat

- długi spadkowe

- roszczenia potwierdzone tytułem sądowym (lub innego organu) [art. 125 kodeksu cywilnego]

- w tym ugody przed sądem lub mediatorem

- regres między dłużnikami solidarnymi

Co ważne — terminy nie mogą być zmieniane przez czynność prawną (np. umowę) [art. 119 kc.]. Nawet jeżeli na przykład byłyby korzystniejsze dla konsumenta.

Przedłużenie terminu do pełnego roku kalendarzowego.

Wszystkie terminy 2-letnie i dłuższe liczy się z zaokrągleniem. Dopiero koniec roku kalendarzowego oznacza upływ terminu.

Przykładowo:

- mandat komunikacyjny z datą płatności 10.05.2019

- przedawnienie nastąpi po 11.05.2020 roku (1 rok)

- roszczenie z umowy pożyczki — skuteczne wypowiedzenie nastąpiło 05.07.2017

- przedawnienie nastąpi po 31.12.2020 (3 lata + zaokrąglenie do końca roku)

- przedawnienie nastąpi po 31.12.2020 (3 lata + zaokrąglenie do końca roku)

Kiedy następuje przedawnienie odsetek?

Warto zatrzymać się na moment nad samymi odsetkami. Jak się pewnie domyślasz — odsetki nie mają samodzielnego życia. Muszą być powiązane z jakimś długiem (roszczenie główne).

To powoduje ciekawe rzeczy. Załóżmy, że wierzyciel ma tytuł sądowy. W tytule z 01.07.2017 określono, że dłużnik ma zapłacić 5000 zł z dalszymi odsetkami od 01.02.2016. Co z tego wynika?:

- wierzyciel ma 6+ lat na skutecznie wszczęcie egzekucji (do 31.12.2023)

- jednak jeżeli zrobi to tak późno, nie będzie mógł się domagać pełnych odsetek

Roszczenie odsetkowe może być dochodzone jedynie trzy lata wstecz.

Co więcej — odsetki muszą być związane z roszczeniem głównym. Jeżeli ono uległo przedawnieniu w ciągu 2 lat, to odsetek też nie można dochodzić po tym czasie.

Jak obliczyć termin, w którym długi się przedawniają?

Teoria jest teorią. Problemy rodzi praktyczne stosowanie wiedzy o przedawnieniu. W tym chyba najwięcej prawidłowe określenie terminów.

Określenie końca terminu wydaje się dosyć proste:

- dolicz liczbę lat określonych w przepisach dla danego typu roszczenia (tabelka wyżej)

- pamiętaj o zasadzie zaokrąglenia do pełnych lat dla terminów 2-letnich i dłuższych.

Jednak jak obliczyć początek terminu przedawnienia? Przepis brzmi tak:

Art. 120. kodeksu cywilnego

Rozpoczęcie biegu przedawnienia§ 1. Bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne. Jeżeli wymagalność roszczenia zależy od podjęcia określonej czynności przez uprawnionego, bieg terminu rozpoczyna się od dnia, w którym roszczenie stałoby się wymagalne, gdyby uprawniony podjął czynność w najwcześniej możliwym terminie.

Określenie wymagalności roszczenia jest proste tylko, gdy ma ono konkretną datę.

Przykładowo dla takich terminów płatności:

- rata 1 – 12.03.2020

- rata 2 – 12.04.2020

- rata 3 – 13.05.2020

Nie ma wątpliwości, że rata 1 stała się wymagalna 13.03.2020. Dzień wcześniej miała być zapłacona do północy. Następnego dnia można jej dochodzić.

Co jednak w przypadku, gdy data zależy od określonego działania? Rozbuduję mój przykład:

- rata 1 – 12.03.2020 (niezapłacona)

- rata 2 – 12.04.2020 (niezapłacona)

- rata 3 – 13.05.2020 (niezapłacona)

- wypowiedzenie z dniem 14.05.2020 z terminem 30 dni

- pozostałe jedenaście rat staje się wymagalne

Wypowiedzenie jest oświadczeniem woli kredytodawcy. Ma swoją podstawę w umowie z dłużnikiem. Powinno do niego dotrzeć, by mógł się z nim zapoznać. A co jeżeli:

- dłużnik nie odbierze listu

- list odbierze ktoś inny, kto

- przekaże list dłużnikowi

- nie przekaże listu dłużnikowi

- dłużnik nie mieszka już po tym adresem i nie podał nowego (mimo że miał obowiązek na podstawie umowy)

Takie błahe rzeczy tworzą praktyczne problemy. Różne są też rozwiązania, jakie próbuje się stosować:

- Przyjmuje się, że kredytodawca musiał jedynie dochować należytej staranności. Dać szansę na zapoznanie się z pismem. Bez znaczenia, czy dłużnik to zrobił.

- Przyjmuje się, że dłużnik powinien zapoznać się z oświadczeniem.

Żeby była jasność. To wcale nie jest trudne jedynie dla dłużników. Wierzyciele mają mnóstwo kłopotów z właściwym określeniem daty wymagalności.

Zrobiłem dla Ciebie osobny wpis o tym: Jak obliczyć termin przedawnienia?

Więcej! Znajdziesz tam gotowy kalkulator do liczenia terminu przedawnienia. To znacząco ułatwi Ci życie.

Porada

Prawidłowe określenie daty, to problem głównie Twojego wierzyciela.

Otrzymałeś pozew od banku czy firmy pożyczkowej? Sprawdź, co wpisali jako termin wymagalności roszczenia. Porównaj to z datą wypowiedzenia. Najlepiej porównaj to jeszcze z odsetkami.

Czasem znajdziesz tam bardzo dziwne rzeczy.

Zawieszenie biegu przedawnienia

Każdy termin może zostać przerwany (zawieszony), co określa art. 121 kodeksu cywilnego.

Z punktu widzenia dłużnika ważne wydają się punkty 3) i 4) przepisu.

3) co do roszczeń, które przysługują jednemu z małżonków przeciwko drugiemu — przez czas trwania małżeństwa;

Przykładowo:

Małżonkowie są dłużnikami solidarnymi z umowy kredytu. Są w konflikcie, toczy się sprawa o rozwód. Jedno z nich spłaca wierzyciela w całości.

Małżonek, który spłacił dług, ma prawo dochodzić od drugiego zapłaty połowy kwoty (tzw. regres). Bieg przedawnienia rozpoczyna się dopiero po ustaniu małżeństwa.

4) co do wszelkich roszczeń, gdy z powodu siły wyższej uprawniony nie może ich dochodzić przed sądem lub innym organem powołanym do rozpoznawania spraw danego rodzaju — przez czas trwania przeszkody.

Przykładowo:

W Twojej okolicy trwała powódź, która uniemożliwiła działanie poczty. Wierzyciel ma roszczenie, które uległo w tym czasie przedawnieniu. Kieruje pozew dopiero po przywróceniu działania placówek.

Przedawnienie nie będzie miało miejsca. Fakt zawieszenia biegu musi jednak zostać udowodniony w pozwie.

Przerwanie biegu przedawnienia

Szalenie istotną rzeczą z praktycznego punktu widzenia jest przerwanie biegu terminu. To jest rozwiązanie, które może sprawić, że Twoje długi nigdy się nie przedawnią.

Termin biegnie od daty wymagalności do dnia, w którym upłynie jego ustawowy okres. Jednak po drodze może zostać przerwany. To powoduje jego bieg od początku. Czasem po przerwaniu zmienia się nawet długość terminu.

Odwołam się do przepisu.

art. 123 kodeksu cywilnego

Przypadki przerwania biegu przedawnienia§ 1. Bieg przedawnienia przerywa się:

1) przez każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia;

2) przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje;

3) przez wszczęcie mediacji.

art. 124 kodeksu cywilnego

Przerwanie przedawnienia — skutki§ 1. Po każdym przerwaniu przedawnienia biegnie ono na nowo.

§ 2. W razie przerwania przedawnienia przez czynność w postępowaniu przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym albo przez wszczęcie mediacji, przedawnienie nie biegnie na nowo, dopóki postępowanie to nie zostanie zakończone.

Czynność przed sądem lub innym organem

Chodzi tu głównie o sądy powszechne, komorników, sądy polubowne.

Co to oznacza w praktyce? Wierzyciel, który kieruje sprawę do sądu lub komornika, przerywa bieg terminu przedawnienia. Dopiero po zakończeniu postępowania termin biegnie na nowo. To jest logiczne, bo postępowania mogą się toczyć latami.

Zakończenie postępowania przed sądem też jest skomplikowanym zagadnieniem. Uważam jednak, że nie ma sensu podawać Ci szczegółów.

Uwaga

Czynność przed sądem lub organem musi mieć nadany bieg.

Może się zdarzyć, że sąd zwróci prawomocnie pozew. Wtedy działanie traktowane jest, jakby nie miało miejsca. Nie zostaje przerwany bieg przedawnienia.

Przykładowo:

- wierzyciel ma roszczenie z umowy kredytu zawartej w 2015 r.

- wymagalność całego kredytu to 23.11.2018

- wierzyciel kieruje sprawę do sądu w grudniu 2021 (pod koniec 3-letniego terminu)

- sąd nadaje bieg sprawie i w sierpniu 2022 zapada wyrok (termin rusza na nowo, ale teraz jest 6-letni)

- dopiero w lipcu 2028 wierzyciel kieruje sprawę do komornika (miał na to 6 lat)

- egzekucja kończy się w styczniu 2030 częściowo skutecznie

Spójrz na ten przykład. Od zawarcia umowy minęło 15 lat. Od zaległości w płatnościach ponad 12. Jednak nie nastąpiło przedawnienie długu. Wierzyciel cały czas podejmował czynności, które przerywały bieg przedawnienia.

Wiesz już, że długi są teoretycznie nieśmiertelne. Determinacja wierzyciela może sprawić, że roszczenie o nie również. Cały czas może on wznawiać postępowania przed komornikiem. To oznacza oczywiście dla niego koszty. Dla dłużnika oznacza wieczną niepewność

W praktyce oczywiście nie robi się tego z wszystkimi długami. Chyba że chodzi o naprawdę duże sumy.

Nie oznacza to jednak, że długi zawsze szybko się przedawniają. Czasem wierzyciele wyciągają te swoje tytuły „z szuflady”. Kierują po latach do ponownej egzekucji. Albo robią to firmy, które kupiły takie długi za ułamek wartości.

To oznacza, że nawet kilkanaście lat po niespłaconym kredycie możesz mieć problemy. Zdecydowanie lepiej uporządkować sytuację. Zwłaszcza że masz dużą szansę na częściowe umorzenie.

Uznanie długu przez dłużnika

Uznanie długu to zdecydowanie temat na osobny artykuł. Teraz jedynie zaznaczam, że każde działanie dłużnika może powodować przerwanie biegu przedawnienia.

Nie chodzi wyłącznie o podpisaną ugodę. Taką rolę mogą mieć również wpłaty częściowe.

Wszczęcie mediacji

Mediacja ma podobny charakter jak postępowanie przed sądem. Termin rozpoczyna bieg dopiero po tym, jak się zakończy.

Jakie są skutki tego, że długi się przedawniają?

Wiesz już, jak długi się przedawniają. Oraz co może zrobić wierzyciel, aby skutecznie temu zapobiec.

Załóżmy jednak, że wierzycielowi „się zapomniało”. Dług się przedawnił. Stał się tak zwanym długiem naturalnym. Jakie to ma znaczenie praktyczne?

Wierzyciel nie może skorzystać z pomocy organów państwa, by ściągać długi.

Najważniejsza rzecz dla każdego dłużnika. Wierzyciel nie uzyska skutecznie tytułu sądowego. Podobnie, nie ma możliwości, aby roszczenie ściągał komornik.

Tu nastąpiła ważna zmiana w prawie. Niegdyś to dłużnik musiał podnieść tzw. „zarzut przedawnienia”. Teraz przerzucone jest to na wierzyciela oraz sądy i komorników.

Przy skierowany pozwu wierzyciel jest zobowiązany do wskazania daty wymagalności. Tak, by sąd mógł zbadać, czy roszczenie nie uległo przedawnieniu. Sąd nie ma prawa wydać nakazu czy wyroku zasądzającego, jeżeli dług się przedawnił. Chyba że wierzyciel ma dowód na przerwanie biegu przedawnienia.

Podobnie komornik musi sprawdzić tytuł sądowy przy wszczęciu egzekucji. Na podstawie art. 804§2 musi on odmówić wszczęcia egzekucji dla przedawnionego roszczenia.

Oczywiście budzi to całe mnóstwo wątpliwości praktycznych. Dla Ciebie istotne jest jedno. Nie wierz sądowi i komornikowi! Zawsze sprawdzaj, czy dochodzone długi się nie przedawniły. Przysługuje Ci zarzut i odwołanie, jeżeli ktoś źle to zweryfikował.

Wierzyciel nie może domagać się spłaty.

Bardzo ciekawy jest przepis art. 117§21 kodeksu cywilnego.

art. 117§21 kodeksu cywilnego

Po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi.

Czy to nie brzmi jak zakaz dochodzenia roszczenia przeciwko konsumentowi? O ile tylko upłynął termin przedawnienia.

Ten przepis wzbudził duże kontrowersje w branży finansowej. 😉 Bo jego dosłowne rozumienie jest takie: nie możesz dochodzić przedawnionego długu. Nieważne, czy na etapie polubownym, czy sądowym.

Ministerstwo Sprawiedliwości zapewniało, że nie taka jest intencja. Jednak zapis pozostał w takiej formie. Sądzę, że to może budzić uzasadnione wątpliwości.

Wyjątek od zakazu dochodzenia długów, które się przedawniły.

Artykuł 1171 kodeksu cywilnego pozwala sądowi zastosować wyjątek. Musi przy tym sprawdzić interesy stron oraz względy słuszności.

Sąd w szczególności zbada:

- długość terminu przedawnienia.

- czas, jaki minął od upływu przedawnienia do chwili dochodzenia roszczenia,

- okoliczności, które spowodowały, że osoba uprawniona do dochodzenia roszczenia, nie zrobiła tego w terminie,

- zachowanie uprawnionego.

Najpewniej głównie to zachowanie uprawnionego może doprowadzić do skorzystania z tego wyłączenia.

Tymczasem sądy oceniają to przeważnie tak:

Orzeczenie SR w Toruniu I C 881/18 upr.

Zgodnie z przytoczonym wyżej art. 117§21 k.c. przedawnienie jest uwzględniane przez sąd z urzędu i stanowi merytoryczną podstawę oddalenia powództwa. Wyjątek od opisanej zasady przewiduje art. 1171§1 k.c., […]

W niniejszej sprawie powód, do czasu wyrokowania, nie powołał się na okoliczności, które należałoby rozważać w kontekście powyższego przepisu. Powód jest podmiotem profesjonalnym, zastępowanym przez kwalifikowanego pełnomocnika, w związku z czym powołanie takich okoliczności na dalszym etapie postępowania nie może być skuteczne.

Mając na uwadze powyższe, Sąd oddalił powództwo (art. 117 § 21 k.c.). O kosztach procesu orzeczono zgodnie z zasadą odpowiedzialności za wynik sporu (art. 98 § 1 k.p.c.).

Kiedy przedawniają się długi z działalności gospodarczej?

Prowadziłeś działalność gospodarczą? Twoja sytuacja związana z przedawnieniem jest nieco gorsza.

Termin przedawnienia dla umów z kontrahentami będzie najczęściej wynosił 3 lata (2 dla zlecenia). Dłużej będą Cię ścigały urzędy (3 lub 5 lat).

Jednak nie będzie tu działało automatyczne weryfikowanie przedawnienia roszczenia przez sąd. Nie będziesz traktowany jak konsument.

Nie pomogą Ci nawet przepisy dotyczące traktowania przedsiębiorców częściowo jako konsumentów (dla zakupów niezwiązanych z ich działalnością). Bo skąd sąd ma wiedzieć, czy to było związane z Twoją działalnością.

Nie ogranicza to jednak Twojego prawa do złożenia zarzutu przedawnienia.

Jak sprawdzić, czy dług jest przedawniony — przykład.

Skoro znasz już teorię, chciałbym, żebyś zobaczył na przykładzie, jak to działa.

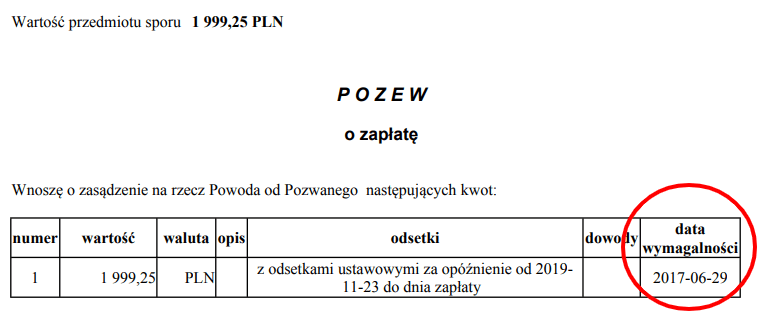

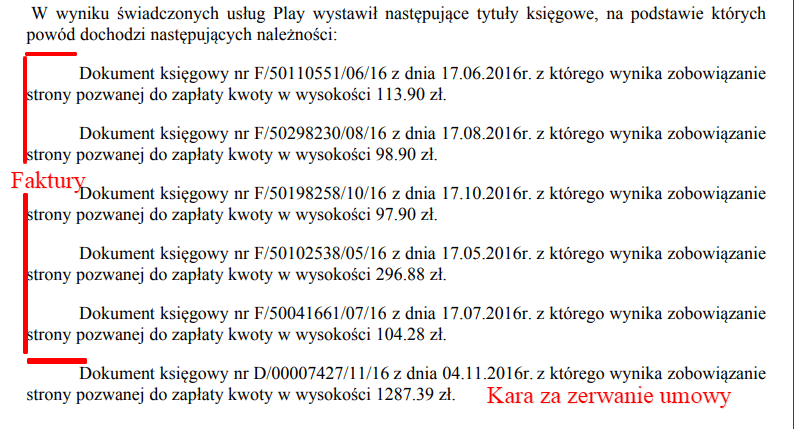

Analizuję dla Ciebie sprawę jednej z moich klientek. Pozwał ją w e-sądzie Altus NSFIZ, który nabył dług od Play (P4 Sp. z o.o.). Chodziło zatem o roszczenia z faktur telekomunikacyjnych. Termin przedawnienia 3 lata.

Powód jako datę wymagalności oznaczył dzień 29.06.2017 r. Pozew został złożony 22.11.2019 r. Zatem wszystko w terminie.

Średnio to się jednak zgadzało z fakturami, jakie były wystawione przez Play. Te były z roku 2016.

Wyglądało na to, że powód policzył sobie jako termin wymagalności… umowę cesji. 😉

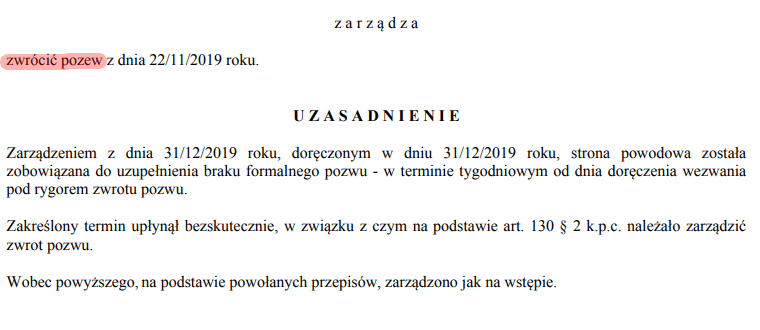

Nie tylko mi się to nie podobało. ;) Powód dostał wezwanie z sądu. Nie odpowiedział. Pozew został zwrócony.

Co wynika z tych dokumentów?:

- Pozew był wniesiony o czasie. Termin przedawnienia upływał z końcem 2019 r. (2016 + 3 lata + do końca roku)

- Powód podał niepoprawną datę wymagalności.

- Nie odpowiedział na wezwanie sądu.

- Pozew został zwrócony i nie wywołuje skutków prawnych.

- Roszczenie z faktur przedawniło się z końcem 2019 r.

Czy to koniec historii? Oczywiście, że nie. 😉

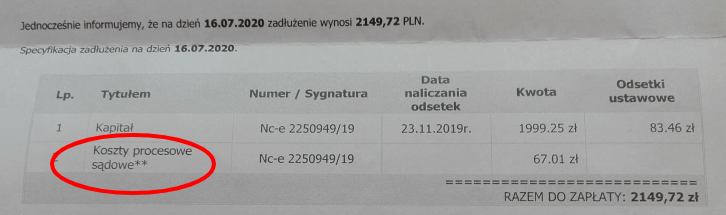

Wierzyciel wezwał moją Klientkę do zapłaty… w lipcu 2020 r. Na szczęście byliśmy w trakcie konsultacji jej zadłużenia. Podnieśliśmy zarzut przedawnienia i żegnamy się z tym długiem.

Co więcej — zwróć uwagę, że wierzyciel doliczył sobie koszty postępowania sądowego. Do czego absolutnie nie miał prawa. Zakładam, że miał to wprowadzone w systemie księgowym.

Jakie z tego płyną wnioski?

- zawsze badaj, czy dług nie jest przedawniony

- zawsze sprawdzaj, czy podane koszty nie są wzięte… z sufitu

Co sprawdzić, gdy dostajesz wezwanie do zapłaty?

Jedną z pierwszych rzeczy jest właśnie weryfikacja, czy długi się przedawniły. Żeby móc to ocenić, musisz wiedzieć:

- kiedy roszczenie było wymagalne (np. termin z faktury, termin zapłaty raty, data prawomocnego wypowiedzenia umowy)

- czy istnieje tytuł wykonawczy (wyrok, nakaz, ugoda sądowa)

- czy była prowadzona egzekucja

- czy doszło do ugody

- czy przerwałeś bieg przedawnienia porozumieniem (nawet telefonicznym)

Sprawdź też, czy nie doszło do częściowego przedawnienia odsetek. Te elementy nie będą oczywiście pojawiały się w każdej sprawie.

Kluczowe jest określenie, ile lat minęło od ostatniej czynności wierzyciela. Albo, czy w ogóle doszło do jakiejś czynności. Znając tę liczbę, jesteś w stanie określić, czy doszło do przedawnienia długu.

Co zrobić z przedawnionym długiem?

Ustaliłeś, że dług jest przedawniony. Tymczasem wierzyciel dalej próbuje windykować. Co zrobić w takiej sytuacji?

Wyślij pismo polecone z zarzutem przedawnienia długu. Nie ma oczywiście gwarancji, że wierzyciel przestanie wtedy wysyłać pisma, czy SMS-y. Większość jednak odpuści.

Skorzystaj ze wzoru, który przygotowałem.

Podsumowanie

Mam nadzieję, że wiesz już więcej o tym, kiedy długi się przedawniają. 🙂

Sprawa nie jest prosta ani oczywista. Sądzę jednak, że każdy dłużnik powinien mieć choćby podstawową wiedzę na ten temat. Po to, żeby nie dać się złapać wierzycielom.

Nie chodzi oczywiście o to, żeby szukać sztuczek na niepłacenie długów. Profesjonalne firmy powinny jednak poważniej podchodzić do dbania o porządek u siebie. Roszczenia powinny być kierowane do windykacji przed upływem biegu przedawnienia.

Jeżeli istnieje możliwość uchylenia się przed skutkami ich bałaganu — należy to zrobić.

Masz jakieś wątpliwości co do przedawnienia? Albo szczególnie trudny przypadek? Napisz do mnie lub zostaw komentarz. Postaram się rozwiać wątpliwości.