Komornik ma podczas egzekucji sporo narzędzi do ściągania pieniędzy dłużnika. Tak naprawdę często tylko niektóre są skuteczne. Jednym z nich jest, z pewnością, zajęcie konta bankowego.

Wydaje się to dziwne. Skoro dłużnik wie, że ma długi, dlaczego trzyma środki na rachunku? Dlaczego ma jakieś wolne pieniądze, którymi nie spłaca długów?

To wcale nie jest takie proste i oczywiste. Dłużnicy często nie biorą udziału w sprawach sądowych. Nie mają świadomości, że wierzyciel uruchamia komornika. Nie wiedzą, jak ta egzekucja wygląda.

Dziś dowiesz się wszystkiego o zajęciu konta bankowego. Jak przebiega? Co oznacza dla dłużnika? Czy komornik zabiera wszystkie pieniądze z konta?

Zapraszam. 🙂

Czym jest zajęcie konta bankowego?

Zajęcie konta bankowego jest blokadą rachunku, której dokonuje bank. Komornik informuje bank o konieczności zajęcia środków pieniężnych dłużnika. Podaje kwotę, jaka powinna zostać do niego przelana.

Może wskazać konkretne rachunki. Przeważnie jednak komornicy zajmują wszystkie konta, jakie posiada dłużnik w danym banku.

Zajęcie konta bankowego

Od strony prawnej zajęcie konta bankowego jest właściwie zajęciem wierzytelności. Jesteś posiadaczem rachunku i masz na nim jakiś zapis księgowy.

To oznacza, że masz roszczenie do banku o wypłatę tych środków. Komornik zajmuje właśnie to roszczenie.

Co ważne, blokada dotyczy konta, a nie pieniędzy na rachunku. To oznacza, że późniejsze wpłaty zostaną pobrane przez komornika. Zajęcie konta bankowego kończy się dopiero w momencie spłaty długu i kosztów. Chyba że zostanie cofnięte przez komornika.

Kiedy komornik dokonuje zajęcia konta bankowego?

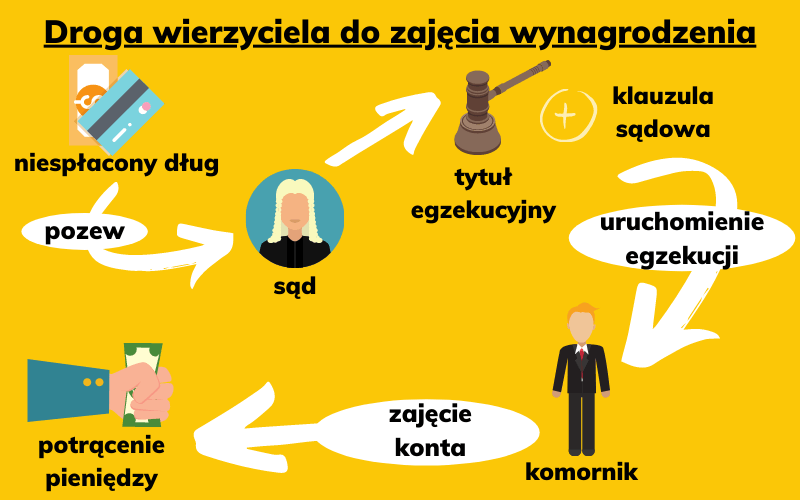

Na początku ustalmy, dlaczego komornik zajmuje konto bankowe. Wykonuje wolę wierzyciela. To wierzyciel uruchamia egzekucję i wskazuje komornikowi określone działania.

Na obrazku przedstawiam Ci ścieżkę, jaką musi przebyć dług, aby doszło do zajęcia konta.

Obecnie wszystkie banki objęte są systemem elektronicznym. To znacząco ułatwia wymianę informacji. Dlatego komornik dokonuje zajęcia szybko. Robi to praktycznie razem z wysyłką zawiadomienia o wszczęciu egzekucji. Nie ma szybszego sposobu na ściągnięcie pieniędzy dłużnika.

Poza tą szybką ścieżką są jeszcze niektóre SKOK-i. Jednak od 30 października 2020 one też będą objęte systemem elektronicznym.

Co zrobić, jeżeli moje konto jest zajęte?

Moim zdaniem należy w trybie szybkim dokonać analizy. Pytania, jakie powinny paść to:

- czy wiem, co to za długi?

- czy brałem udział w procesie sądowym?

- czy otrzymałem nakaz zapłaty?

Każda z tych sytuacji wymaga wiedzy prawnej. Jeżeli któraś z odpowiedzi brzmi „nie”, skontaktuj się ze mną. Pomogę Ci ocenić, czy można cofnąć egzekucję.

Jeżeli wszystko jest Wam znane, pozostaje dogadać się z wierzycielem lub komornikiem. W dalszej części artykułu piszę o kosztach, jakie z tego wynikają.

Jakie konta bankowe zostaną zajęte?

Można śmiało powiedzieć, że wszystkie. Jak pisałem, komornicy najczęściej korzystają z szerokiego zajęcia kont. To bank sprawdza i decyduje, które rachunki zostaną zablokowane. Taką informację przekazuje zwrotnie.

Zajęte zostaną rachunki:

- rozliczeniowe

- w tym bieżące i pomocnicze — co ma znaczenie, dla płacących kredyty

- oszczędnościowe

- oszczędnościowo-rozliczeniowe

- lokat terminowych

Przepisy o rachunkach bankowych stosuje się jeszcze szerzej. Dotyczą także:

- wkładów umieszczonych na rachunku osobistym członka pracowniczej kasy zapomogowo-pożyczkowej związku zawodowego

- rachunków prowadzonych przez spółdzielcze kasy oszczędnościowo-kredytowe (SKOK-i).

Skąd komornik zna numery rachunków?

Skąd komornik wie, w jakich bankach zrobić zajęcie konta? Przecież chyba nie strzela na ślepo.

Oczywiście, że nie. 🙂 To już nie te czasy, kiedy dłużnicy mogli “uciekać” z kontami bankowymi. Od ponad 13 lat funkcjonuje system Ognivo.

System Ognivo

Ognivo to aplikacja, która umożliwia bezpieczną i szybką komunikację w formie elektronicznej pomiędzy bankami.

Także pomiędzy bankami a innymi podmiotami uprawnionymi do uzyskiwania informacji o klientach banków.

Ognivo jest częścią Centralnej Informacji tworzonej przez Krajową Izbę Rozliczeniową. KIR z kolei to instytucja powołana przez banki w 1992. To ona jest operatorem rozliczeń Elixir, Euro Elixir i Express Elixir i systemu bezpośrednich płatności internetowych Paybynet.

Ognivo jest czymś więcej niż rejestrem rachunków bankowych. Umożliwia ono:

- bezpieczną i szybką wymianę informacji pomiędzy uczestnikami systemów rozliczeniowych

- komunikację z organami i instytucjami

- ZUS, Poczta Polska, urzędy skarbowe, izby celne, administracyjne organy egzekucyjne, komornicy sądowi oraz organy sprawiedliwości (sądy, prokuratury)

Ognivo wspiera też zarządzanie procesem reklamacji w bankach. Posiada 9 modułów. Obsługa zajęć komorniczych i skarbowych jest tylko jednym z nich.

Komornicy korzystają z systemu Ognivo w ramach abonamentu.

Dla dłużnika istotne jest to, że dzieje się to błyskawicznie. Komornik wysyła zapytanie. Dostaje informację zwrotną, w jakich bankach dany PESEL ma rachunki. Może robić zajęcie konta bankowego. Trwa to naprawdę 1 dzień.

Jakie banki są widoczne w systemie Ognivo?

Właściwie można założyć, że wszystkie. Nie ma tu wyjątków.

Klikając tu, pobierzecie PDFa z listą banków i SKOK-ów objętych systemem.

W internecie można znaleźć informację, że SKOKi nie są objęte systemem Ognivo. To już nieprawda. SKOKi należą już do sieci. Od października 2020 następuje pełne połączenie.

Co oznacza zajęcie konta bankowego dla dłużnika?

Przejdźmy do perspektywy dłużnika. Jakie ograniczenia będzie powodowało zajęcie konta bankowego? Od razu mówię – nie jest różowo.

Z blokadą konta nie możesz:

- zapłacić kartą,

- robić przelewów,

- zapłacić przez aplikację mobilną,

- wypłacić pieniędzy z bankomatu,

- założyć konta przez przelew weryfikacyjny.

Właściwie… nie możesz robić niczego, do czego potrzebujesz konta.

Blokada konta nie wpływa na obsługę w kasie banku. Po co Ci to, skoro pieniądze są zajęte? Owszem są, ale nie wszystkie…

Kwota wolna od zajęcia przy zajęciu rachunku bankowego.

Podobnie jak przy zajęciu wynagrodzenia, dłużnik ma prawo do korzystania z części swoich środków.

Kwota wolna od zajęcia na koncie bankowym wynosi 75% minimalnego wynagrodzenia za pracę na pełny etat [art. 54 Prawa bankowego]. Zatem w 2020 jest to 1950 zł.

Co ważne, kwota wolna dotyczy wszystkich kont, jakie posiadasz we wszystkich bankach. Te środki mają zapewnić Ci przeżycie. Nie ma tu możliwości ukrywania pieniędzy na różnych rachunkach.

Druga ważna sprawa. Jeżeli jest kilku właścicieli takiego rachunku, to kwota wolna nadal wynosi 75%. Nie zwiększa się wraz z ilością osób.

Po trzecie, kwota wolna nie dotyczy zajęcia z tytułu alimentów. Dłużnik alimentacyjny będzie miał zajęte wszystkie środki z konta bankowego.

Przy zajęciu na koncie bankowym pieniądze z kwoty wolnej możesz pobrać w kasie banku. Nie wypłacisz ich w bankomacie. Nie zapłacisz nimi kartą.

Środki wolne od zajęcia na koncie bankowym.

Drugim elementem ochrony dłużnika są środki, które nie podlegają zajęciu. Chodzi o różnego rodzaju świadczenia socjalne. Jeżeli wpływają na Twoje konto, nie powinny być przekazane komornikowi.

Pełne zestawienie znajdziesz w art. 833 § 6 i 7 Kodeksu postępowania cywilnego.

Co zatem powinno trafić do dłużnika?

- świadczenie wychowawcze (500+, 300+)

- świadczenia z pomocy społecznej,

- alimenty,

- świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów,

- świadczenia rodzinne,

- dodatki rodzinne i pielęgnacyjne,

- dodatki dla sierot zupełnych,

- dodatki porodowe,

- zasiłki dla opiekunów,

- świadczenia integracyjne.

Czy komornik może zająć świadczenia socjalne?

Otóż… może. Mimo tego, że nie powinien.

Musisz pamiętać o tym, że to bank realizuje zajęcie konta. Wszystko zależy zatem od tego, czy może on wyłapać, że dany wpływ to jakieś świadczenie. To niestety często nie działa.

Co wtedy zrobić? Koniecznie złóż do komornika pismo z wnioskiem o zwolnienie tych środków spod zajęcia. Wystarczy, że udowodnisz, że jest to jakieś świadczenie socjalne. Nawet przez wyciąg z konta. Wystarczy nadawca przelewu i tytuł.

Co, jeżeli środki zostały już przekazane do komornika? Zrób to samo, co wyżej. Jeżeli komornik jeszcze nie przekazał ich wierzycielowi, to będzie proste. Gdy pieniądze trafiły już do wierzyciela — składaj wniosek u niego.

Wierzyciel nie powinien odmówić. Te środki zostały zajęte wbrew przepisom.

Czy pomoże konto socjalne?

Aby uchronić dłużników przed taką sytuacją wymyślono rachunek rodzinny (konto socjalne).

Konto socjalne (rodzinne).

Zgodnie z art. 52a Prawa bankowego otwarcie i prowadzenie tego konta jest całkowicie darmowe. Nic nie zapłacisz za:

- otwarcie i prowadzenie rachunku,

- wypłaty ze wszystkich bankomatów banku, w którym założysz rachunek,

- wypłaty środków w oddziale,

- wydanie karty do konta.

Wpłaty na ten rachunek mogą być dokonane tylko z konta instytucji, które wypłacają środki socjalne.

W jakim banku założysz rachunek rodzinny?

Tu zaczynają się schody…

Według mojej wiedzy żaden duży bank nie oferuje takiego konta. Przynajmniej nie robi tego otwarcie. Potwierdziłem tę informację na infolinii największego banku PKO. Nie mają takiej oferty.

Ofertę można znaleźć w bankach spółdzielczych.

Druga droga wiedzie przez MOPS-y. One współpracują z bankami, w których zakładają subkonta dla dłużników. Tam wpływają środki socjalne. Nie można jednak z nich robić przelewów. Zostają zwykłe płatności. Mimo tego ograniczenia zawsze jest to jakieś zabezpieczenie tych środków.

Kiedy środki z zajętego konta trafią do komornika?

Jak pisałem, zajęcie konta bankowego jest szybkie. Nawet bardzo szybkie. Komornik może dokonać tego w tym samym dniu, gdy otrzyma wniosek egzekucyjny.

Co z interesem dłużnika? Jego prawem do odwołania? Na szczęście jest zabezpieczenie!

Zajęcie konta bankowego jest dokonywane błyskawicznie. Jednak przelew środków nastąpi dopiero w 7 dni od odbioru pisma o zajęciu. [art. 889(2)]

Jest zatem czas na złożenie powództwa przeciwegzekucyjnego i podważenie tytułu sądowego. Albo na wskazanie komornikowi, jakie środki socjalne tam wpływają.

Dla dłużników alimentacyjnych to nie działa. Środki będą przekazywane od razu.

Ile zabierze komornik? Ile trafi do wierzyciela?

Komornik potrąca 10% od każdej przekazywanej kwoty. Tak samo jest z pieniędzmi z zajętego konta bankowego. Dla całej egzekucji ta kwota wynosi minimum 200 zł. To podstawowe wynagrodzenie komornika.

Można te opłaty obniżyć skutecznie do 3%. Tylko w przypadku, gdy dojdziesz do porozumienia z wierzycielem. Musisz to zrobić w ciągu miesiąca od odbioru pisma o wszczęciu egzekucji. Poinformuj o tym komornika.

Zajęcie konta wspólnego

Reguły dotyczące zajęcia konta, którego nie tylko Ty jesteś właścicielem, są różne. Zależy od tego, kto jest współwłaścicielem.

Konto wspólne z małżonkiem we wspólności majątkowej

Środki na rachunku będą zajęte w całości. Małżonek dłużnika może wykazać, że znajdują się tam środki, które nie są objęte wspólnością majątkową. Pochodzą z jego majątku sprzed małżeństwa.

Musi wtedy złożyć stosowne pismo poparte dowodami do komornika.

Konto wspólne z innymi osobami

Konto, które posiada kilku posiadaczy, zostanie zajęte w części. Zajęcie konta bankowego będzie dotyczyło ułamkowej części udziałów dłużnika (½, ⅓ itd.).

Tu też istnieje macie możliwość wykazania, że jest inaczej. Musicie wtedy przedstawić komornikowi umowę rachunku, z której będzie wynikał inny podział udziałów.

Zajęcia konta bankowego a wynagrodzenie. Jak zabezpieczyć wypłatę?

Twój dług jest większy niż kilkaset złotych, a Ty pracujesz? Bądź prawie pewny, że komornik zajmie też Twoją pensję.

Przeczytaj o szczegółach w artykule o egzekucji z wynagrodzenia. Przygotowałem dla Ciebie kalkulator. Pozwala łatwo obliczyć, ile pieniędzy zostanie Ci w rękach.

Pensja zajęta u pracodawcy jest przelewana częściowo do dłużnika. Chodzi głównie o kwotę wolną równą minimalnemu wynagrodzeniu netto. Chyba że ktoś zarabia dwukrotnie więcej. Wtedy również o 50% nadwyżki ponad dwukrotność minimalnej pensji netto.

Problem polega na tym, że środki trafiające na zajęte konto stają się anonimowe. Nikt automatycznie nie bada, czy to pensja.

Jest kilka możliwości uwolnienia tych środków:

- Przelać wypłatę swojego wynagrodzenia na inny rachunek (np. małżonka). Byleby nie miał zajęcia komorniczego. Zleć to u pracodawcy.

- Odbierać wypłatę w gotówce. Pracodawca nie może odmówić.

- Skierować do komornika wniosek o zwolnienie zajęcia konta bankowego o część wpływającego wynagrodzenia.

Podsumowanie

Nic dziwnego, że komornicy chętnie wykorzystują zajęcie konta bankowego. Jest szybkie, tanie i skuteczne.

Pojawia się tu jedno pytanie. Czy istnieje konto, którego komornik nie zajmie? Czy da się zabezpieczyć swoje pieniądze?

Zawsze da się znaleźć jakieś rozwiązanie. 🙂 Choćby po to, żeby nie być zaskoczonym nagłą blokadą rachunku. To jednak temat na osobny artykuł. 🙂

Dajcie znać w komentarzach, czy wszystko jest dla Was jasne. Zajęcie konta bankowego wydaje się proste, ale problemy często tkwią w szczegółach. Chętnie odpowiem na wszystkie pytania.