Dlaczego nikt nie zarządza długiem?

Dzień dobry!

Czytacie właśnie pierwszy wpis na moim blogu o zarządzaniu długiem.

Zaraz… zarządzaj długiem? Przecież długi się spłaca. Ewentualnie się ich nie spłaca i wtedy pukają windykatorzy i komornicy sądowi. Nie ma tu żadnego miejsca na zarządzanie. Poza tym, skoro ktoś ma długi, to pewnie już wcześniej źle zarządzał.

Wszystko to prawda. Nie dlatego, że tak musi być. Raczej przez to, że osoby zadłużone nie mają w swoich rękach odpowiednich narzędzi. Być może są dla nich zbyt trudne w użyciu. Pewnie sądzą, że pomoc prawna jest poza ich zasięgiem finansowym.

Nikt ich nie edukował, by dobrze radzili sobie ze spłatą zadłużenia. Nikt ich nie uczył mądrego korzystania z usług finansowych.

Jak zatem mają mądrze spłacać swoje zobowiązania? Jak wywiązać się ze zobowiązań, które są niepoliczone i brak im analizy? Zdać się na wierzycieli?

Dlaczego warto pisać i mówić o długach?

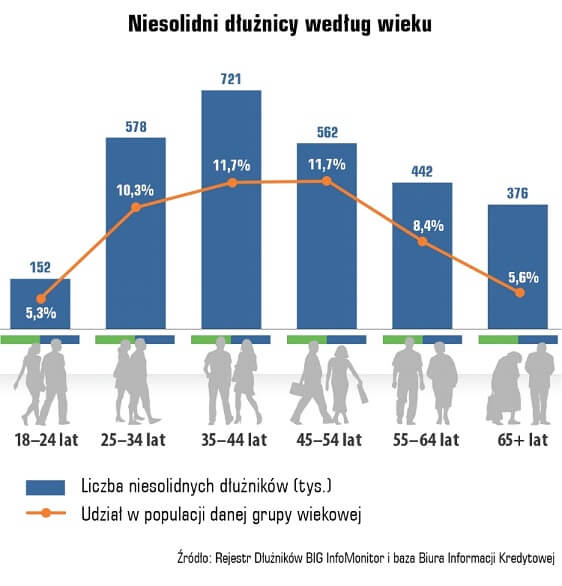

Zacznijmy od określenia skali problemu. Spójrzcie na poniższe dane (za BIG InfoMonitor)

Wykres pokazuje, ile osób na tysiąc ma zaległe płatności.

To dane o zaległościach finansowych, jakie są w naszych domach. Już 9% dorosłych Polaków nie płaci swoich zobowiązań w terminie. Czy to dużo? Sporo, skoro ostatnie lata były okresem bardzo dobrym dla gospodarki. Rynek był korzystny dla pracowników.

W wartościach kwotowych wygląda to również źle. Mamy prawie 80 miliardów przeterminowanych zobowiązań. 2,8 miliona osób nie radzi sobie ze spłatą w terminie. Średnio wychodzi ponad 28 tys. zł na głowę.

Dla porównania polskie PKB wynosi około 2 350 mld złotych. Cała polska gospodarka musiałaby pracować prawie 13 dni, by pokryć w całości te zaległości. Mówimy jedynie o spłatach zaległych. Cały obsługiwany w terminie dług jest dużo większy.

Najważniejsze jest to, że wszystkie wartości i indeksy wykazywane w raportach BIG InfoMonitor rosną. Z kwartału na kwartał i z roku na rok długi się powiększają.

Nasza gospodarka się rozwija. Zarabiamy coraz więcej, ale mamy coraz więcej problemów finansowych. Polska długiem stoi.

Rośnie liczba osób, które mają codzienne kłopoty z wydatkami. Już ok. 42% osób zadłużonych ma co najmniej 10 tys. zł zaległości. Od wyjścia na prostą dzieli ich już kilka pensji. Dystans trudny do nadrobienia.

W ostatnich miesiącach dużo mówi się o recesji gospodarczej. W marcu 2020 już 38% osób wskazało, że ich sytuacja gospodarcza uległa pogorszeniu. Można się spodziewać, że to dopiero początek.

Nawet jeżeli nasza gospodarka nie przeżyje mocnego załamania i tak warto pisać o długu. Bo to już nasza, polska codzienność. Epidemia może jedynie przyspieszyć ten proces.

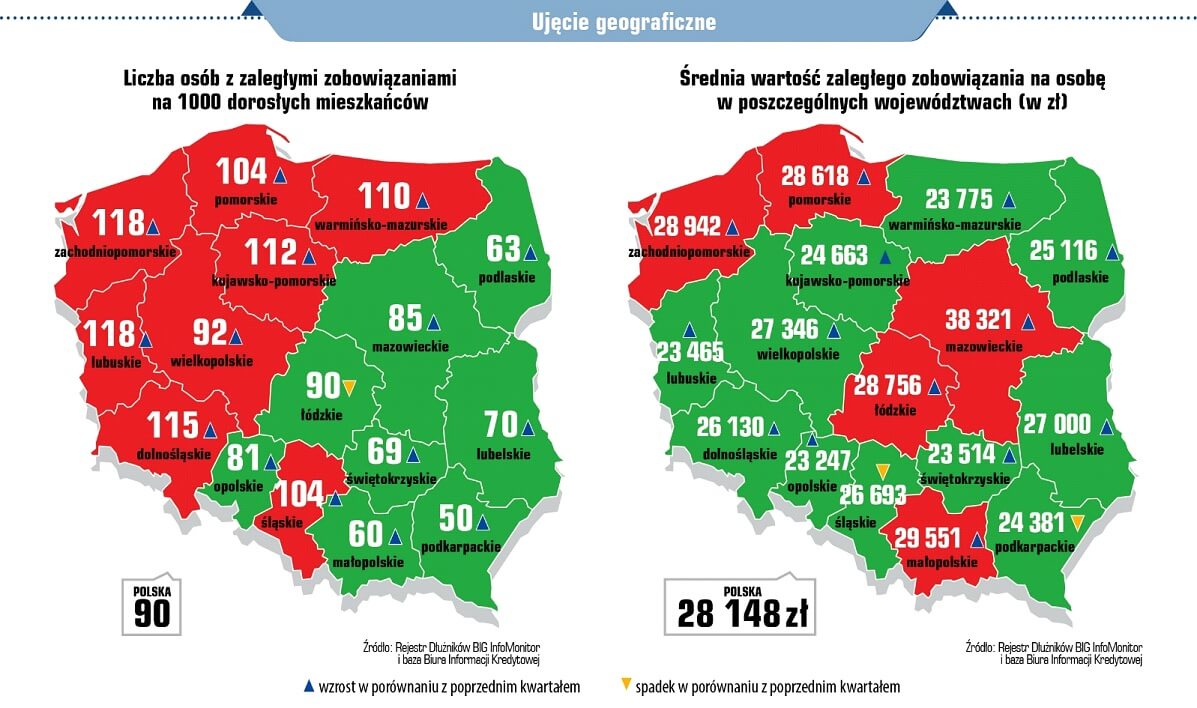

Kim jest polski dłużnik?

Długi są absolutnie demokratyczne. Dotyczą osób w każdym wieku. Nie znają podziału na płeć, poglądy i wyznanie. Nie zależą od wysokości przychodów.

Z analiz rejestrów dłużników widać wyraźnie, że najgorzej jest tam, gdzie jest najlepiej. Od lat wśród osób zadłużonych wiodą prym ci w sile wieku, mający największe możliwości finansowe. W ujęciu geograficznym to ci, którzy żyją w Polsce zachodniej.

Jaki jest wniosek z powyższych wykresów i map? Wydaje się, że myśl – „im lepiej, tym gorzej” – jest bliska prawdy.

Najmniej solidne są osoby z bogatszych regionów. Mające większe szanse na dobre zatrudnienie i zarobki. To pozornie nielogiczne. Jednak, jeżeli chwilę się zastanowimy, to ma sens.

Chodzi o chęć wyrównania swojego poziomu życia. Skoro mieszkam wśród osób bogacących się i posiadających coraz więcej, dlaczego nie miałbym żyć tak, jak oni?

To konsumpcyjny styl życia oparty o dobre zarobki. Chęć spędzenia tak fajnych wakacji, jak nasi sąsiedzi. Brak kontroli nad wydatkami. To może być pierwszy krok do finansowych kłopotów.

Nie wszystkie historie osób zadłużonych kończą się źle.

Wszystkie te dane pokazują, że problem z długami jest naprawdę ogromny i dotyczy rzeszy ludzi. Nie oznacza to jednak, że wszyscy wpadają w tzw. pętlę zadłużenia. Dla większości dłużników jest to krótki epizod. Dwa, trzy miesiące poślizgu i powrót na właściwe tory.

Pytanie tylko, czy pogarszająca się sytuacja gospodarcza nie zaburzy tego schematu. Jak wyjść z małego zadłużenia, gdy pensja nie rośnie albo chcą ją obniżać? Wystawne święta, awaria samochodu, wakacje na bogato — to tworzy zaległości. Brak poduszki finansowej nie pozwala pokryć tej niewielkiej dziury w budżecie.

Problemem może być również kwestia mentalna. Przestawienie się na skromniejsze życie, gdy już nie będziemy mogli gonić większych wydatków zwiększonymi zarobkami.

Obawiam się, że liczba osób szukających odpowiedzi na poniższe pytania będzie rosła.

- Jak wyjść z długów?

- Co robić, jeżeli nie mam na ratę kredytu?

- Co robić, jeżeli dzwoni do mnie windykacja?

- Ile może mi zabrać z pensji komornik?

- Czy warto ogłosić upadłość?

Jednak nie wszystkie historie zadłużenia skończą się źle. Zawsze jest właściwy moment, żeby zacząć lepiej zarządzać swoimi finansami. Nawet gdy żyjemy już wśród długów, odsetek i komorników, możemy zmienić swoją sytuację.

Jeżeli już mamy kłopoty finansowe ważne, by mądrze z nich wyjść. W tym może pomóc dobre zarządzanie długiem.

Dlaczego chcę pisać o zarządzaniu długiem?

Od początku mojej kariery zawodowej zajmowałem się zaległymi płatnościami. Zaczynałem jako pracownik windykacji telefonicznej. Skończyłem na zarządzaniu zespołem prawnym. Specjalizowałem się w odzyskiwaniu należności na etapie sądowym i egzekucyjnym.

Zamierzam wykorzystać to doświadczenie, by pisać o długach. Chciałbym pomagać w ten sposób osobom, które mają problemy finansowe. Nie zachęcam do niepłacenia swoich zobowiązań. Chcę dać dłużnikom narzędzia, które sprawią, że regulowanie długów będzie tańsze, sprawniejsze i mniej uciążliwe.

Moje cele i zamiary.

Mam ambicje nie tylko odpowiadać na pytania, jakie zadają osoby zadłużone. Chcę również sprawić, by to one zadawały pytania sobie. Wzbudzić refleksję na temat tego, dlaczego znalazły się w takiej sytuacji.

Moim celem jest edukowanie, zachęcanie i dawanie narzędzi. Pisanie o mechanizmach i sposobach na to, by najefektywniej pozbyć się swoich długów i spłacić wierzycieli. Lub ich nie spłacić, jeżeli są takie możliwości.

Nigdy nie będę twierdził, że tarapaty finansowe to wyłącznie wina osób zadłużonych. Nie zapominajmy, że z drugiej strony stoi potężna machina do sprzedawania produktów i usług. Marketingowcy wyłażą ze skóry, byśmy wszyscy chcieli więcej, lepiej, bardziej „nowocześnie.” I żeby to wszystko wydarzyło się tu i teraz. Nie w momencie, gdy odłożymy pieniądze i przemyślimy zakup. Tu i teraz, bo mamy dla Ciebie kredyt. Przecież nie zostawimy Cię w potrzebie.

Pisanie o długu i osobach zadłużonych to jedynie środek. Celem jest pomoc dla wszystkich, którzy nie radzą sobie z tą sytuacją. Przekazanie im pozytywnej informacji, że można z tego wyjść.

Jeżeli chcecie się dowiedzieć jeszcze więcej o mnie i moich motywacjach, zachęcam do kliknięcia i przeczytania. 🙂

Po co zarządzać swoim długiem?

Wróćmy zatem na początek tego artykułu, do zarządzania długiem. Uważam, że to wyrażenie ma sens.

Każde państwo ma swoje sztaby kryzysowe do zarządzania nadzwyczajnymi sytuacjami. Próbują opanować chaos przez analizę i wydawanie prostych zaleceń. Każde państwo ma również dług, którego obsługa kosztuje.

Każda firma w kłopotach finansowych ma możliwość skorzystania z restrukturyzacji. Określa swoje problemy i próbuje dogadać się z wierzycielami. Tak by móc dalej prowadzić swój biznes.

Czy dłużnicy tak robią? Z całą pewnością tak. Brakuje im jednak profesjonalnego wsparcia. Analizy i pomocy, która zapewni najlepsze rezultaty.

Zarządzanie długiem jest częścią finansów osobistych. Tą, przez którą musimy przebrnąć, by wyjść na prostą i móc normalnie funkcjonować. To restrukturyzacja dla każdego, kto chce wziąć się za barki ze swoimi kłopotami.

Kiedy i od czego zacząć zarządzanie długiem?

Na początku jest świadomość problemu. Proponuję pięć punktów, które mogą być podstawą oceny sytuacji:

- Życie z długami nie jest sytuacją normalną. To stan nadzwyczajny, który rządzi naszą rzeczywistością.

- Obsługa długu kosztuje i to Wy płacicie rachunek.

- Długi da się policzyć i podzielić na kategorie.

- Nie jest tak, że jesteście bez szans w starciu z windykatorami, sądami i komornikami. Oni popełniają mnóstwo błędów.

- Potrzebujecie planu i narzędzi, by ogarnąć chaos.

Jeżeli uważasz, że punkt 1. dotyczy Ciebie i chcesz to zmienić, musisz uświadomić sobie znaczenie punktów 2-4.

Płacisz za to, że ktoś inny obsługuje Twoje długi. Możesz to zmienić. Potrzebujesz punktu 5. Przejmij kontrolę nad tym, co dzieje się z Twoimi zaległościami.

Ważny jest też użyty zwrot – to Ty powinnaś i powinieneś zarządzać. To nie bezosobowe zarządzanie. To jest projekt, w którym ja mogę pomóc. Początek jest jednak po Twojej stronie.

Czy to kolejny blog antywindykacyjny?

Mam nadzieję, że to coś więcej. 🙂 Zależy mi na rozwiązywaniu Waszych problemów od A do Z.

Nie zamierzam proponować betonowych kół ratunkowych w postaci podejrzanych pożyczek. Nie zobaczycie u mnie rankingu najlepszych chwilówek na rynku. Gdy będę pisał o upadłości, nie zapomnę wskazać jej wad (wielu!).

Moje wpisy będą bogate w treść, ale mam nadzieję, że zrozumiałe. Będę je urozmaicał infografikami i materiałami do pobrania. To ułatwi zapamiętywanie najważniejszych elementów i wykorzystanie ich w Waszym życiu.

W kolejnych artykułach będę pisał między innymi o:

- Czy można wygrać ze swoim wierzycielem?

- Jak działa branża windykacyjna? Co dzieje się z naszymi długami?

- Jak dogadać się z windykacją?

- Ile komornik może zabrać z wynagrodzenia?

- Czy da się odzyskać pieniądze od wierzyciela?

- Jakie techniki manipulacji wykorzystują windykatorzy?

Jak mogę Wam pomóc w zarządzaniu długiem?

Jak pisałem wcześniej, będę tworzył dla Was treści o tematyce związanej z windykacją i spłacaniem długów.

Wykorzystajcie wiedzę, którą chcę się z Wami dzielić. Potraktujcie wychodzenie z długów jak Waszą nową pracę. Uczcie się, przygotowujcie, rozwijajcie. Może się okazać, że efekty finansowe będą zaskakujące.

Po drugie chcę pomagać w indywidualnych sprawach. W kontakcie z firmami windykacyjnymi. W układaniu planów wychodzenia z długów. W postępowaniach sądowych i egzekucyjnych. Od dziś będę osobistym asystentem dłużnika. Sprawdź, jak to działa.

Będzie mi bardzo miło, jeżeli będziecie śledzili tego bloga. Da mi to motywację do dalszego tworzenia dla Was treści.

Macie jakieś tematy związane z windykacją i długami, które Was interesują? Dajcie znać w komentarzu lub napiszcie mi o tym przez zakładkę kontakt. Chcę rozwiązywać Wasze realne problemy.

Jeszcze jedna prośba na koniec. 🙂 Być może znacie jakąś osobę, która nie radzi sobie ze swoimi finansami. Spełnijcie dobry uczynek i polećcie jej stronę zarzadzajdlugiem.pl.