4) Możesz próbować przedłużyć sobie termin. Rób to z głową.

Jeżeli wiesz, czego dotyczy sprawa czasem lepiej odebrać pismo później niż od razu. Być może da Ci to więcej czasu. Przydatne gdy:

- zbierasz pieniądze

- szykujesz się do obrony w sądzie

- liczysz na kontakt ostatniej szansy z wierzycielem.

Czasem warto porozmawiać z listonoszem. Podejrzewasz, że przyniósł Ci np. wypowiedzenie z banku. Przekonaj go, żeby wypisał awizo i dał Ci dodatkowe 14 dni. To też są ludzie. Pamiętaj jedynie, aby być z nim całkowicie szczerym.

5) Próbuj weryfikować, kto jest nadawcą, nawet jeżeli nie masz możliwości poznania treści pisma.

Jeżeli korzystasz z e-awizo dostajesz zawsze numer przesyłki. Korzystaj ze strony Poczty Polskiej by określić, w jakim oddziale pocztowym została nadana. Być może skorzystanie z map Google podpowie Ci, kto jest adresatem.

![]()

![]()

Odczytanie i reakcja na pismo.

Dotarliśmy w końcu do momentu, gdy trzymamy to pismo w dłoniach (lub widzimy jego skan) 🙂

Jak je odczytać, by skutecznie reagować? Przygotowałem kilka porad, które pozwolą Ci zrobić to dobrze.

Zrób to na spokojnie.

Wiem, że wizja rozdzierania koperty na klatce schodowej jest kusząca, ale odradzam. Być może zawartość koperty podniesie Ci ciśnienie. Może Cię przytłoczy lub załamie.

Sytuacja jest podobna do telefonu od wierzyciela. Rób to w miejscu i czasie, w którym jesteś przygotowany.

Otwarcie kolejnego listu z firmy windykacyjnej przed pójściem do pracy w niczym nie pomoże. Będziesz myśleć o tym cały dzień. Zostaw sobie to na czas po powrocie do domu.

Działaj porządnie — zgodnie z systemem.

Jak wspomniałem na początku, korespondencja jest jednym z elementów planu wyjścia z długów. Miej swój spis długów przed sobą, obojętne czy robisz to w wersji elektronicznej, czy papierowej.

Sprawdź odbiorcę.

Wiem, że brzmi to głupio. Jednak naprawdę — sprawdź czy pismo adresowane jest do Ciebie. A może do Ciebie i małżonka (partnera).

Nastąpiła jakaś pomyłka? Przekaż adresatowi, wrzuć list do przegródki na zwroty w skrzynce pocztowej lub oddaj listonoszowi przy najbliższej okazji.

Zacznij od samej koperty.

Zwłaszcza jeżeli to nie Ty odebrałeś pismo. Koperta powie Ci, jaki to typ listu. Listy polecone mają na froncie charakterystyczne R, kod kreskowy oraz liczbowy.

Polecone za zwrotnym potwierdzeniem odbioru mają z tyłu ślad (ząbki) oderwanej karteczki, która wróciła do nadawcy. Informacja o typie przesyłki może również widnieć na froncie (ale nie musi).

Jeżeli ktoś przesyła Ci tylko treść pisma poproś go o kopertę. Przynajmniej sprawdź z nim, jaki to rodzaj.

Ustal nadawcę. Sprawdź, czy nazwa firmy lub urzędu coś Ci mówi.

Na kopercie znajdziesz też datę nadania. Będzie w pieczęci.

Po wyjęciu przesyłki sprawdź takie elementy jak:

- ilość pism — w jednej kopercie mogą się znaleźć różne pisma na osobnych kartkach (np. wezwanie + RODO; wezwanie + cesja)

- datę sporządzenia — powinna być u góry (najpewniej w prawym rogu)

- nadawcę — czy zgadza się z tym z koperty

- numer lub sygnaturę sprawy

- podpis — czy w ogóle jest; czy to pracownik sądu, firmy czy jego pełnomocnik

- lista załączników — najczęściej na samym dole ostatniej strony — sprawdź czy znajdują się w kopercie.

Wszystkie te rzeczy mogą mieć znaczenie dla odczytania pisma.

Zapoznaj się treścią pisma.

Pisma formalne mają to do siebie, że są przeładowane treścią.

Wygląda to tak, jakby celem nie było skuteczne przekazanie informacji. Nadawcy skupiają się na ograniczeniu liczby kartek do jednej czy dwóch (kwestia kosztów oraz możliwości maszyn pakujących).

Nie zdziw się, że użyte będą różne czcionki i wielkości. Wrzucona informacja o zmianie adresu sądu (dwa lata temu). Załączone pouczenia dla pozwanego, treść RODO… Najgorzej na tym tle wypadają chyba listy od komorników sądowych. Zdecydowanie lepiej jest w pismach bankowych.

Zwróć uwagę na nagłówek pisma – najczęściej będzie on określał jego treść.

Ważne jest to, że tak naprawdę liczy się sama zawartość. To ona decyduje o typie żądania czy oświadczenia. “Nazwa” listu ma jedynie charakter pomocniczy.

Przeczytaj całość pisma.

Rób to powoli i spokojnie. Miej pewność, że dobrze rozumiesz jego treść. Nie bój się notować uwag ołówkiem. Za pierwszym razem przeczytaj całość. Dopiero później skupiaj się na fragmentach.

Jeżeli korzystasz z pomocy prawnika, być może nie ma sensu czytanie 10-stronicowej odpowiedzi procesowej. Przekaż mu po prostu pismo jak najszybciej.

Ustal, czy to dalszy ciąg sprawy, czy nowy temat.

To bardzo ważne, żeby poprawnie przypisać pismo do danej sprawy. Zwłaszcza że zmianie może ulec:

- obsługujący — np. dług w banku przeszedł do obsługi firmy windykacyjnej

- wierzyciel — np. firma X zakupiła Twój dług

- sygnatura — np. po sprzeciwie sprawa w sądzie trafiła do trybu procesowego (z rozprawą)

- stan sprawy — np. zaległość spowodowała wypowiedzenie umowy i postawienie całego kredytu w stan wymagalności (będzie żądana zupełnie inna kwota)

Czasem skuteczne odnalezienie się w tym może być trudne. Jeżeli macie jakiekolwiek wątpliwości, dajcie mi znać.

Jeżeli sprawa jest nowa, powinniście założyć jej „teczkę”. Może się zdarzyć, że w ogóle nie wiecie, co to za dług. To również wymaga działania.

Firmy windykacyjne też rozwijają możliwości techniczne. Wiele z nich, równolegle z wezwaniem papierowym, przesyła również elektroniczne.

Porządek w skrzynce elektronicznej jest równie ważny, jak w tej fizycznej. Jej kontrola jest chyba prostsza, bo masz do niej dostęp niezależnie od miejsca przebywania.

Z drugiej strony łatwiej nam założyć więcej niż jeden adres. Kto nie ma więcej niż jednej skrzynki pocztowej niech pierwszy rzuci kamieniem. 🙂

Przy umowach podawaj zawsze swój główny adres mailowy. Kiedyś podałeś inny adres? Koniecznie ustaw dla niego przekierowanie na główną skrzynkę.

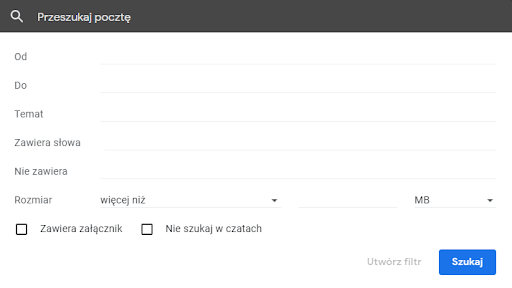

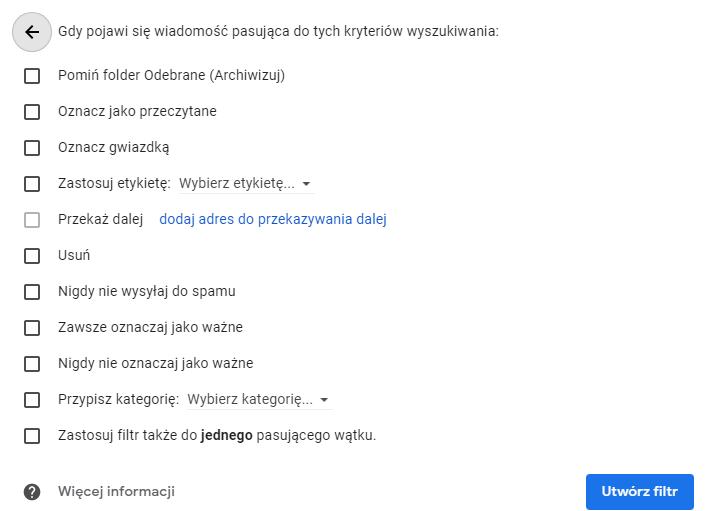

Dobrze jest na naszej skrzynce pocztowej wyłapywać sprawnie wszystko, co może wiązać się z płatnościami lub zaległościami. Na szczęście ustawienie filtra jest proste. Pomoże to oznaczać takie wiadomości flagą lub przeniesie je do osobnego folderu. Zrobisz to dla poczty online. Podobnie w aplikacjach/programach zainstalowanych lokalnie na telefonie czy komputerze.

Przykładowe możliwości dla Gmaila online.

Możemy ustawić filtr dla konkretnego adresu, tematu czy grupy słów.

Następnie decydujemy, co ma dziać się z taką wiadomością. Możemy je oznaczać gwiazdką, zastosować etykietę. Istnieje możliwość przekierowania na inną skrzynkę pocztową. Przydatne wydaje się zablokowanie przekierowania do spamu.

Nie wiesz, jak ustawić swoją pocztę czy program? Wpisz w wyszukiwarce „konfiguracja filtra poczty + nazwa Twojej poczty”. Na pewno znajdziesz prosty poradnik.

Zasady czytania wiadomości są takie same jak dla listów papierowych.

Dopisuj również przychodzące maile do rejestru kontaktów. Zwłaszcza jeżeli prowadzisz jakąś sprawę z wierzycielem lub windykatorem.

Szalenie ważne jest archiwizowanie istotnych dokumentów, które posiadamy jedynie na naszej skrzynce. Chodzi tu głównie o umowy jak np. umowy kredytowe, pożyczkowe, ubezpieczeniowe. To właściwie jedyne źródło naszego zobowiązania. W momencie, gdy stracimy dostęp do skrzynki mogą pojawić się problemy. Takie dokumenty zrzucajmy od razu na dysk (lub w chmurę) do odpowiedniego katalogu.

Wysyłka pisma drogą elektroniczną.

Może się zdarzyć, że firma nie będzie odpowiadała na Twoje maile. Chociaż zdarza się to coraz rzadziej.

Niektórzy wierzyciele ograniczają firmom windykacyjnym możliwość prowadzenia mailowej korespondencji z dłużnikami. Firma nie ma możliwości weryfikacji tożsamości osoby piszącej. Szanse na odpowiedź zwiększysz pisząc ze skrzynki, która była podana przy zawieraniu umowy lub później.

Pamiętaj, że udowodnienie odbioru maila nie jest proste. Jeżeli chcesz mieć dowody na złożenie jakiegoś pisma, skorzystaj raczej z listu poleconego.

Telefony

O windykacji telefonicznej, rozmowach z wierzycielami i windykatorami pisałem już w kilku poprzednich wpisach:

- Jak rozmawiać z firmą windykacyjną. Windykacja telefoniczna krok po kroku.

- Jak windykatorzy manipulują dłużnikami. Część 1. Zasady rozmowy windykacyjnej.

- Jak windykatorzy manipulują dłużnikami. Część 2. Techniki manipulacji.

Dziś chcę się skupić jedynie na technicznej stronie zagadnienia.

Warto powtórzyć główny wniosek: zawsze nagrywaj swoje rozmowy z wierzycielami.

Nie chcesz, żeby dzwonili? Musisz im powiedzieć, że nie uznajesz zadłużenia. Niech kierują sprawę na drogę sądową. Inaczej będą dzwonili cały czas.

Odbieraj połączenia zastrzeżone.

Wiem, że część osób tego nie robi. Jeżeli masz zadłużenia — zacznij. Firmy windykacyjne dość często posługują się maskowanymi numerami telefonów. Pamiętaj, że Twoim celem niekoniecznie musi być rozmowa tu i teraz. Chodzi o ustalenie problemu.

Skonfiguruj pocztę głosową, jeżeli często nie możesz odebrać.

Nie możesz odbierać połączeń w środku dnia, bo jesteś w pracy? Call center firmy windykacyjnej zapewne i tak zadzwoni w innej godzinie.

Zastanów się, czy nie warto nagrać prośby o dzwonienie w określonych godzinach.

Zapisz telefon do wierzyciela/firmy windykacyjnej. Jednak tylko jeden.

Firmy dysponują wieloma liniami telefonicznymi i mogą dzwonić do Was z różnych numerów. Nie ma najmniejszego sensu mnożenie pozycji w książce adresowej. Wystarczy jeden numer. Po to, żebyś mógł się skontaktować w razie potrzeby.

Kontakt przez SMS-y

Drogą SMS-ową mogą przyjść do Ciebie

- prośby o kontakt,

- informacja o przejęciu sprawy,

- informacja od windykatora terenowego

- przypomnienie o płatności.

Pamiętaj, żeby sprawdzić, czy znasz sprawę. Nigdy nie lekceważ pierwszych monitów o zaległości, bo najczęściej pojawiają się właśnie drogą SMS-ową.

Być może Twój telefon ma możliwość przerzucania wiadomości do osobnego folderu. Warto z tego skorzystać, żeby wszystkie rzeczy „windykacyjne” były w jednym miejscu.

Uważasz, że jesteś nękany? Dowody w postaci wiadomości tekstowych również będą cenne.

Istotną sprawą są linki z dostępem do dokumentów umowy. Niektóre firmy stosują taką formę jako bezpieczniejszą od załącznika w mailu. Taka umowa powinna być zgrana na Twój dysk lokalny.

Już wiesz, jak dbać o korespondencję.

Mam nadzieję, że żyjesz. 🙂 Sam byłem zdziwiony, że aż tyle informacji może okazać się ważnych przy czymś tak prostym, jak korespondencja.

„Co w tym skomplikowanego? Dostaję, odbieram, wyrzucam lub rzucam na stos poprzednich”. Mam nadzieję, że po przeczytaniu wszystkich powyższych porad, już Cię to nie dotyczy.

Solidne prowadzenie korespondencji to jeden z warunków skutecznego wychodzenia z długów. Tych podstawowych. Tylko wtedy masz szanse nadzorować chaos wokół Ciebie. Zmniejszasz ryzyko niespodziewanego zajęcia rachunku bankowego czy wynagrodzenia.

Im wcześniej zmierzysz się z tematem, tym lepsze efekty osiągniesz. Z czasem wejdzie Ci to w krew. Przyda się również w lepszych czasach, gdy długi będą daleko za Tobą. 🙂

Jeżeli macie jakieś dodatkowe uwagi podzielcie się nimi w komentarzu. Może mieliście jakieś niespodziewane zdarzenia związane z korespondencją pocztową.

W moim poprzednim miejscu pracy dłużnik włożył do listu zwykłego 20 zł. To była jego wpłata. 🙂 Ludzka pomysłowość nie zna granic.

Będzie mi szalenie miło, gdy podeślecie ten artykuł osobom, które nie radzą sobie ze swoimi długami. Często nauka na wczesnym etapie daje najlepsze rezultaty.